你的位置:FIFA2026世界杯中国官方外围平台 > 2026世界杯外围app >

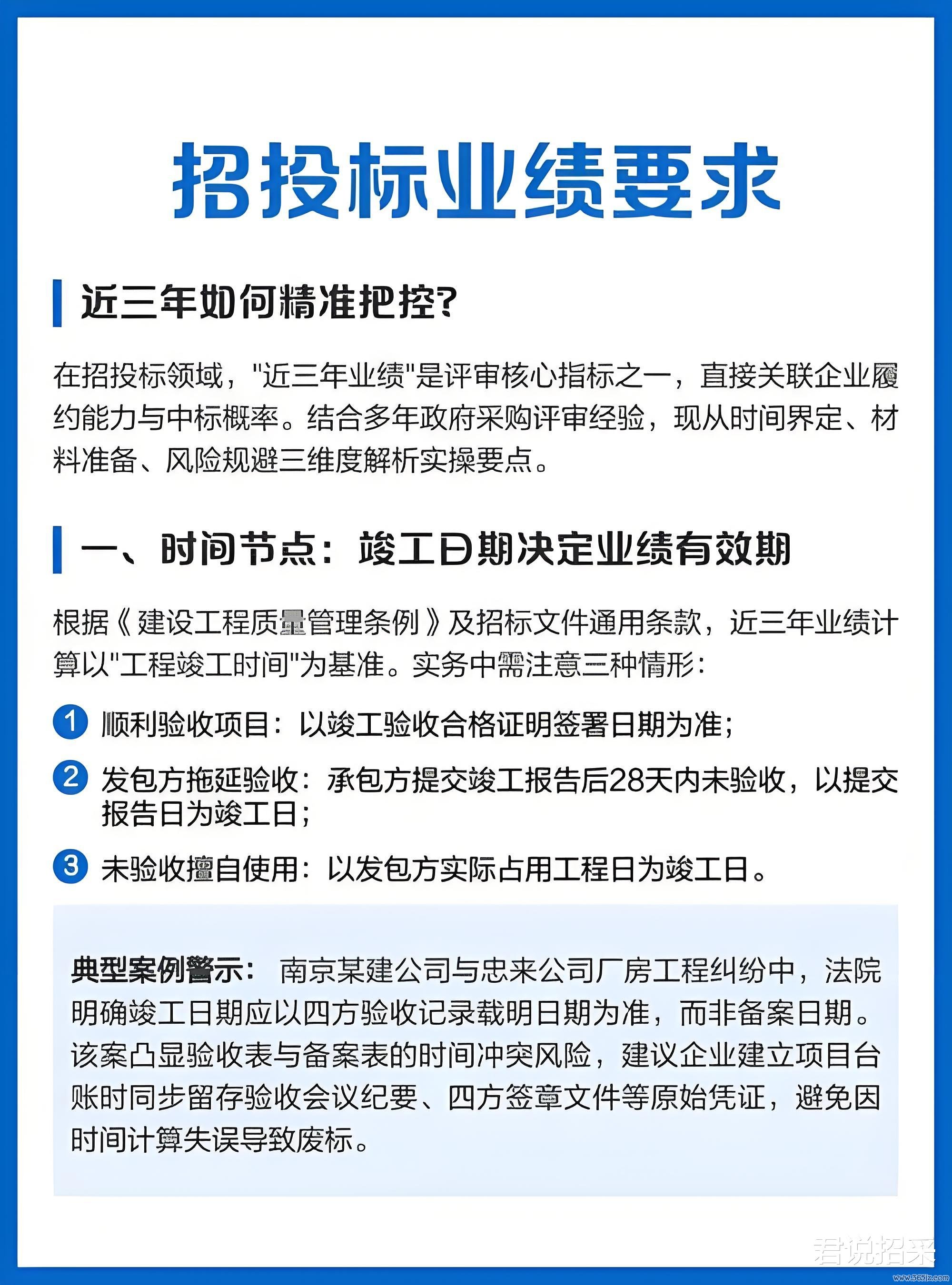

2026世界杯实时比分 事迹条目: “近三年”从哪天运行算? 好多东谈主错

在招投标中,事迹条目"近三年访佛神志"、财务条目"近三年审计请教"、信誉条目"近三年无要紧坐法记载"。但是,便是这个看似浮浅的表述,却是投标被否决的高发雷区。

一、果然的废标案例

旧年某地一个预算过亿的基础要道神志,某央企子公司在经验预审中提供了2022年1月至2025年1月的事迹解说材料。招标文献条目"近三年内完成的访佛事迹",开标日历为2025年4月15日。

评标委员会认定:近三年应从投标掌握日(2025年4月15日)往前推算,即2022年4月16日至2025年4月15日。该投标东谈主2022年1月的事迹超出了这个区间,不恰当条目,经验预审未通过。

一个价值数亿的神志,因为三个月的事迹时期差,连入围经验皆没拿到。

二、"近三年"到底从哪天起算?

这是问题的中枢,亦然最容易产生不对的所在。

1. 行业通行的策画基准

在招投标实务中,"近三年"的起算基准日平凡是投标掌握日(或开标日),而非当然年度的1月1日,也不是公约坚毅日或神志终了日。

具体算法:

起算日:投标掌握日(或招标文献明确章程的其他日历)

往前推三年:即起算日前推36个月

例如:投标掌握日为2025年6月10日,则近三年为2022年6月11日至2025年6月10日。

2. 为什么是投标掌握日而非其他日历?

这波及到招投标作为的基本逻辑——经验审查和评审的基准时点。评标委员会在投标掌握日这个时期节点上对投标东谈主进行审查,当然应当以该日为基准判断其是否满足"近三年"的条目。要是以公约坚毅日或终了日为基准,不同投标东谈主的"近三年"区间将各不疏通,评标轨范就失去了和谐性和公道性。

3. 财务审计请教的稀奇性

在财务良友方面,"近三年审计请教"平凡指:

2022年度、2023年度、2024年度(三个齐备司帐年度)

要是投标时期在2025年上半年,部分心志可能条目包含2024年度及之前两年的请教

这里需要提防:司帐年度与当然年度的相反。要是投标掌握日在年中,而招标文献条目"近三年财务审计请教",一般是指三个齐备司帐年度的审计请教,而非从投标掌握日倒推36个月的财务数据。

三、不同场景的"近三年"利用相反

场景一:事迹解说材料

中枢判断轨范:公约坚毅日历、终了验收日历、践约完成日历,以哪个为准?

实务旧例:

要是招标文献未明确,平凡以公约坚毅日历或神志完成(终了验收)日历落在"近三年"区间内为准

部分严格的神志会条目"近三年内完成的事迹",则以终了验收日历为准

正在践约的神志(未完工)平凡不计入

避坑重点:务必看清招标文献用的是"完成"依然"连络"或"在建"。

场景二:无要紧坐法记载解说

中枢判断轨范:以巡视机关或信用中国查询记载的生成日历为基准,往前推三年。

相配提防:无违规记载解说、无贿赂违规记载查询收尾平凡有有用期(如2个月),需要在有用期内提交,且查询区间应遮掩近三年。

场景三:天赋文凭有用期

天赋文凭的有用期策画与"近三年"不同,但常被污染。天赋文凭以文凭上载明的有用期为准,与投标掌握日无关(除非用于判断文凭是否在投标时有用)。

场景四:东谈主员社保交纳解说

部分心志条目"近三个月"或"近一年"社保交纳解说。这里的起算逻辑与"近三年"一致——以投标掌握日为基准往前推算。

四、那些容易踩坑的"变体表述"

除了"近三年",招标文献中还频繁出现以下表述,2026世界杯技术统计策画逻辑各不疏通:

表述面貌

平凡含义

易错点

近三年

米兰app2026世界杯中国官网投标掌握日前推36个月

误算为当然年度

最近三年

同"近三年"

与"近三年"基本同义

一语气三年

三个持续交的齐备年度

中间不行拒绝

近三个司帐年度

三个齐备财务年度

与当然年度可能不同

自2022年1月1日以来

明确起算日

相对最贬抑易出错

枢纽原则:当招标文献中出刻下期表述时,优先寻找招标文献中是否明确了起算日。要是未明确,按行业旧例以投标掌握日为基准。

五、总自如操中的5个避坑样式

样式一:建立"时期轴"查对机制

在编制投标文献时,为每一个波实时期的解说材料确赶快间轴:

标注投标掌握日

倒推36个月画出区间

一一查对每个事迹、每份请教、每个解说是否在区间内

样式二:提防"含不含本日"的范围问题

数学上,"近三年"是否包含起算日本日?严格来说,从投标掌握日倒推,前三年应为"投标掌握日前三年的次日"至"投标掌握日"。

例如:投标掌握日2025年6月10日,近三年应为2022年6月11日至2025年6月10日。2022年6月10日及之前的事迹不在领域内。

建议:在准备事迹时,保留至少一个月的余量,不要卡着范围放事迹。

样式三:辩认"公约坚毅"与"神志完成"

要是招标文献条目"近三年内完成的事迹",而你提供的事迹在近三年区间内坚毅了公约,但终了验收日历在三年区间以外,这个事迹很可能不被招供。

对策:优先遴荐"公约坚毅"和"终了验收"皆在区间内的神志;要是只可二选一,确保至少有一个明确落在区间内,并在投标文献中明晰标注。

样式四:财务请教宁可多带不要少带

要是招标文献条目"近三年财务审计请教",而你所在企业成立未满三年,如何办?

正确作念法:提供自成立以来的一谈审计请教,并附情况评释。不要试图作秀或守秘。

要是企业成立已满三年,建议佩带多一年的请教备用,以防评标委员会对某一年度的请教建议疑问。

样式五:遭逢无极表述,务必书面默契

要是招标文献中"近三年"的表述存在歧义(如未明确起算日、未明确以哪个时期节点为准),一定要在答疑期内建议书面默契肯求。

这是资本最低、成果最佳的避险面貌。不要凭素养推测,不要默许"人人皆这样连合"。

一句话回首:"近三年从哪天运行算"这个问题,名义上是时期策画的期间问题,本色上是对招投标法律解释底层逻辑的连合问题。

招投标作为的中枢是在归拢时点、用归拢轨范、对归拢双象进行评判。因此,所有波实时期的相对性表述(近X年、近X个月),其隐含的基准点皆是评审的时点——即投标掌握日。

记取这个底层逻辑,你就不会再在这个问题上栽跟头。

招投标莫得小事2026世界杯实时比分,每一个细节皆可能决定成败。对于"近三年"的策画,但愿这篇著述能成为你投标器具箱里的一把标尺,每次投标前量一量,心里就有底了。

备案号:

备案号: